Los desahucios vuelven a dispararse en la ciudad. La mayoría, por impago del alquiler por parte del inquilino. Lo confirman los datos del Servicio Común de Notificaciones y Embargos de A Coruña, que ratifica que el descenso de lanzamientos practicados en el segundo trimestre del año es ficticio, ya que los procedimientos se paralizaron durante la huelga judicial -desde el 7 de febrero hasta principios de mayo-. En los juzgados se acumula el trabajo y quizá más que otros años. Los propietarios ya no tienen paciencia. Esperan de media cuatro meses para denunciar el impago de la renta, cuando en ejercicios anteriores se podía llegar al año antes de que el casero decidiese echar mano de la Ley de Arrendamientos Urbanos, ahora endurecida.

La tendencia ha cambiado. "Los propietarios no esperan porque muchos utilizan la renta de esta segunda vivienda como un ingreso más que les permite pagar la hipoteca u otros gastos", explica el funcionario del Servicio Común de Notificaciones y Embargos, Ángel Garmendia.

En cuanto se judicializa la situación de impagos, la tramitación de la demanda y su posterior notificación y ejecución pueden durar otros cuatro meses. En total, y en el mejor de los casos, casi ocho meses en los que el casero no percibe ingresos por su vivienda en alquiler. "Luego viene el desahucio. Y no es lo mismo deber uno o dos meses que cuatro", detalla la abogada de la Asociación de Inquilinos, Verónica Urreaga.

Garmendia da más detalles sobre los desahucios que se llevan a cabo en la ciudad. Asegura que "el 80% se debe a impagos de alquiler, mientras que el otro 20% es por hipotecas". Sobre los arrendatarios que caen en la situación de no poder pagar al propietario de la vivienda, este funcionario explica que se trata de "pisos con una renta entre 250 y 400 euros". Las zonas "más castigadas" son "Monte Alto, O Ventorrillo, O Birloque y Sagrada Familia, por ejemplo". Suelen ser, además, pisos "heredados o antiguos". "El perfil es gente sin recursos o con ingresos de mil euros para abajo. También familias monoparentales o marginados sociales como personas mayores de 50 años que se encuentran en el paro", expone.

Urreaga, sin embargo, opina que le puede pasar a "cualquier persona que se quede sin trabajo". "Considero que el problema es que los salarios son muy bajos y ahora solo hay trabajos temporales así que si de repente se quedan sin ingresos, dejan de pagar el piso", reconoce, a la vez que Garmendia razona que "una familia con hijos tiene que comer, pagar el colegio y los gastos de la casa. Eso es real y está ahí. Entonces pensarán: prefiero comer que pagar el piso".

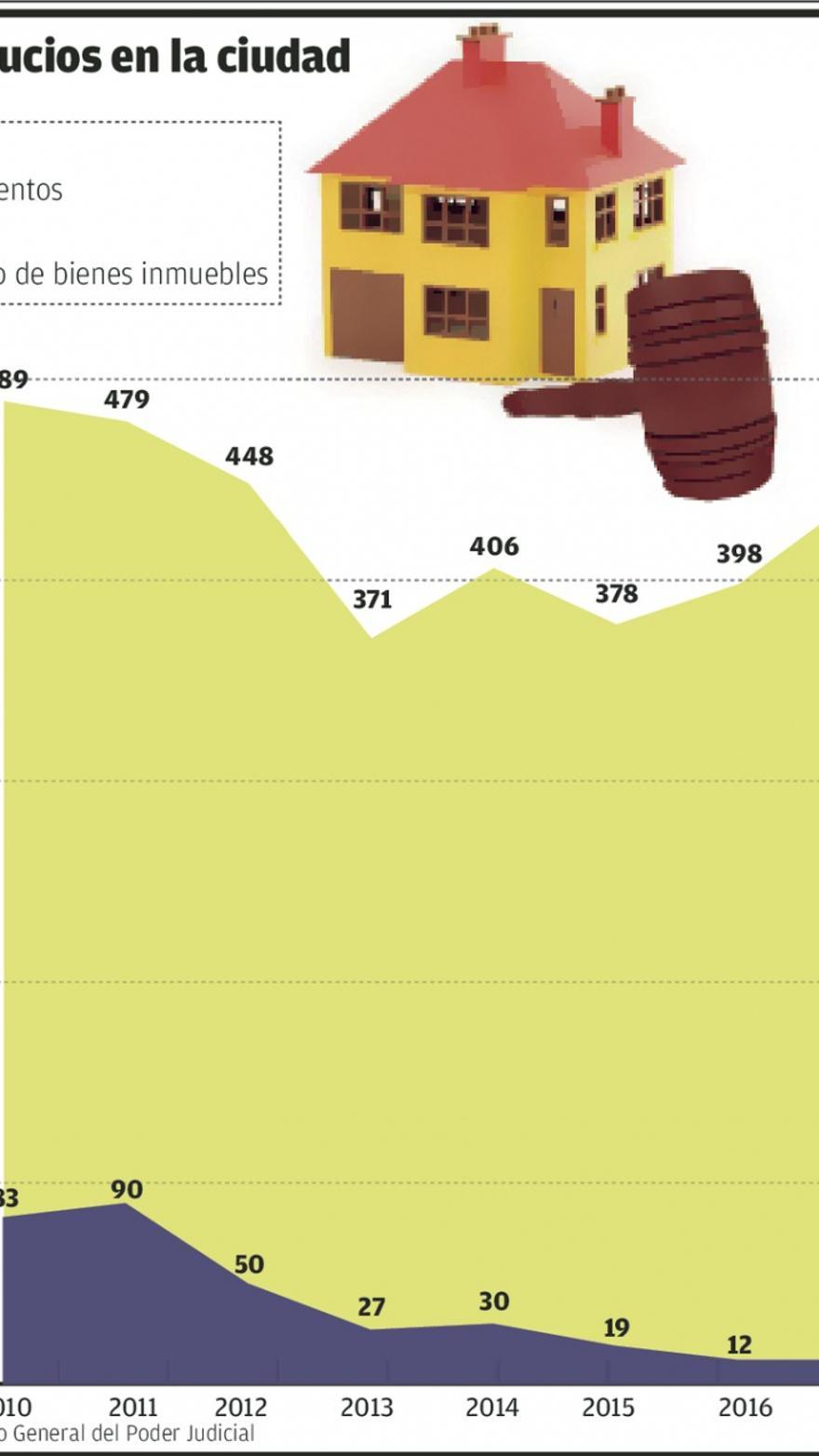

Si esto se junta con aquellos que no son capaces de afrontar una hipoteca se llega a cifras como las del año pasado, cuando se recibieron 443 lanzamientos, 45 más que en 2016, según el Consejo General del Poder Judicial. Si se parte de la base de que en agosto no se trabaja en los juzgados, y tampoco en determinadas fiestas a lo largo del año, además de los fines de semana, durante el año 2017 se recibieron casi dos lanzamientos al día.

Hay que remontarse a 2012 para encontrar unos datos similares, cuando hubo 448 desahucios. La cifra, se supone, está en aumento. "El volumen de lanzamientos es altísimo y esto va a seguir, se va a mantener en el tiempo", confirma Ángel Garmendia.

La situación provoca también que se modifique la oferta y la demanda en el universo inmobiliario. El presidente del Colegio de Agentes de la Propiedad Inmobiliaria de A Coruña, Herminio Carballido, manifiesta que "hay un colapso por la falta de oferta" de pisos en alquiler en la ciudad. "Hace poco pusimos un anuncio de un piso en Matogrande. Era caro y recibimos más de 1.600 visitas. No me lo podía creer. Si lo miran es porque están buscando piso pero hay muy pocos", comenta.

Además, ante la incertidumbre por el aumento de impagos desde la crisis de 2008, los propietarios son más estrictos a la hora de dejar entrar a un inquilino en su vivienda. Necesitan garantías. "Desde el año pasado, es muy común que los caseros pidan un seguro de impago de alquiler", revela Carballido. Se trata de unas pólizas que paga el arrendatario -suelen ser 40 euros al mes- que protegen al propietario en caso de impago. Una vez que este denuncie, la compañía se encarga de presionar al inquilino para que salde su deuda y también se hace cargo de reparar los daños que haya en el piso.

El presidente del Colegio de Agentes de la Propiedad Inmobiliaria de A Coruña recuerda que "antes se pedía aval bancario", pero ahora es "muy complicado" que el banco lo conceda, así que se recurre a este tipo de seguros. "Es un chollo y en la ciudad ya empieza a ser habitual", añade.

En casos excepcionales, los impagos de alquiler no suceden por falta de recursos sino por desavenencias con el propietario. "Un inquilino pide a su casero que le arregle averías pero este se niega. Hay gente que, por venganza, decide dejar de pagar la renta", manifiesta la abogada Verónica Urreaga, quien recomienda a sus clientes que esta nunca sea la alternativa. "Hay que pagar siempre. Luego ya veremos cómo reclamamos los arreglos o lo que sea pero si dejas de pagar puede llegar el desahucio", explica.

El proceso

Una vez se inicia el procedimiento, se requiere a la persona que ha dejado de pagar el alquiler. Esta tiene cuatro salidas, según el Servicio Común de Notificaciones y Embargos de A Coruña: puede pagar, desalojar la vivienda, oponerse -por lo que se llegaría a juicio- o pagar la deuda completa para continuar en el piso. "Si te desahucian una vez y pagas puedes continuar en la vivienda. Pero a la segunda vez ya no, te tienes que buscar otro sitio", sostiene Urreaga.

El funcionario Ángel Garmendia revela que "en la mayor parte de los casos" el arrendatario "no hace nada", por lo que hasta que se aprueba el desahucio, el inquilino continúa en la vivienda sin aportar ingresos a su casero.

El que decida no pagar, además de perder el piso en el que residía, se enfrenta a una deuda. "Para que cumplas, te pueden embargar si tienes propiedades o lo que supere el salario mínimo. Pero muchas personas se declaran insolventes", cuenta la abogada.

Antes, muchos optaban por desoír las notificaciones judiciales para proceder al desalojo del domicilio, negocio, garaje o trastero, lo que prolongaba aún más el tiempo de espera del casero. La situación ha cambiado. Ahora, si a los dos intentos de notificar la demanda el inquilino deudor no quiere reconocerla, se publican por edictos en el tablón y así queda como notificado.

Y después del desahucio, ¿qué? Los inquilinos que no pueden pagar la renta y que son desalojados de sus viviendas arrendadas entran en una situación complicada de la que es muy difícil salir. "Los alquileres siguen subiendo pero los salarios siguen siendo precarios", lamenta Verónica Urreaga. Eso provoca que sea misión casi imposible encontrar un piso en condiciones. Los propietarios, para protegerse, piden fianzas de 3 o 4 meses, avales bancarios o los seguros mencionados anteriormente. "Una persona sin trabajo no puede pagar eso", explica Garmendia.

Además, los desahuciados no son solo personas sin recursos, que han perdido el empleo y no que tienen ingresos para pagar la renta. También los hay que "engañan" al propietario, según Urreaga, pagan los primeros meses pero luego "nunca más". "Es un problema y es muy difícil de detectar", explica. Hay gente que se dedica a ese tipo de trampas, ir de un piso a otro acumulando deudas y desahucios. Sin embargo, sus próximos caseros no pueden acceder a este historial antes de firmar el contrato. "Igual que existe el registro de morosos, debería haber una lista de estos desahucios que se producen tras un engaño", propone la abogada de la Asociación de Inquilinos, aunque considera que es "algo muy complicado de conseguir por la nueva Ley de Protección de Datos".

El embargo es la retención de bienes como un método de seguridad para pagar deudas en las que se haya podido incurrir. Son otros de los trámites a cargo del personal judicial del Servicio Común de Notificaciones y Embargos junto con los exhortos o las notificaciones por impagos de telefonías, Fenosa o partes de accidentes de tráfico.

Los datos del Consejo General de Poder Judicial muestran solo los embargos de bienes muebles en los que actuó la comisión judicial. El año pasado, en la ciudad, se realizaron un total de doce, mismo número que en 2016, cuando se inició el descenso. En los últimos siete años, el dato más elevado se dio en 2011, cuando se registraron 90 embargos de bienes muebles.