Las hipotecas caen casi un 17% en Galicia en enero por el acelerón de los intereses

Se firmaron 998, la menor cantidad en los últimos dos años | Los créditos para comprar vivienda o suelo encadenan ya tres meses a la baja | En toda España mermaron un 15%

Las hipotecas caen casi un 17% en Galicia en enero por el acelerón de los intereses | HUGO BARREIRO / LOC

Julio Pérez

El Banco de España dedicó una de las entradas en su blog el pasado noviembre a los consejos básicos que se deben considerar en las novaciones y las subrogaciones de los préstamos para la compra de vivienda. “La subida de tipos de interés que el Banco Central Europeo comenzó en julio de este año está propiciando un incremento del euríbor, principal índice de referencia de los préstamos hipotecarios con tipo variable, y, en consecuencia, una progresiva actualización al alza de las cuotas que tiene que pagar los deudores hipotecarios”, apuntaba el organismo supervisor. Entre eso y el golpe de la inflación, “muchas familias”, admitía, se plantean la revisión de los créditos y “son numerosos los ciudadanos que están considerando” cambiar su hipoteca de tipo variable a fijo. El euríbor se situaba en aquel momento alrededor del 2,8%, muy lejos ya de los niveles negativos en los que estuvo hasta marzo de ese mismo ejercicio. Ahora, el índice supera el 3,9% y no parece que vaya a tocar techo a corto plazo, alentado por el giro de la política monetaria. “Es la herramienta que tenemos”, defiende insistentemente Christine Lagarde, presidenta del Banco Central Europeo, para luchar contra la inflación. Un combate que deja a muchos hogares con el agua al cuello y frena en seco la buena marcha del mercado inmobiliario.

Las hipotecas caen casi un 17% en Galicia en enero por el acelerón de los intereses / LOC

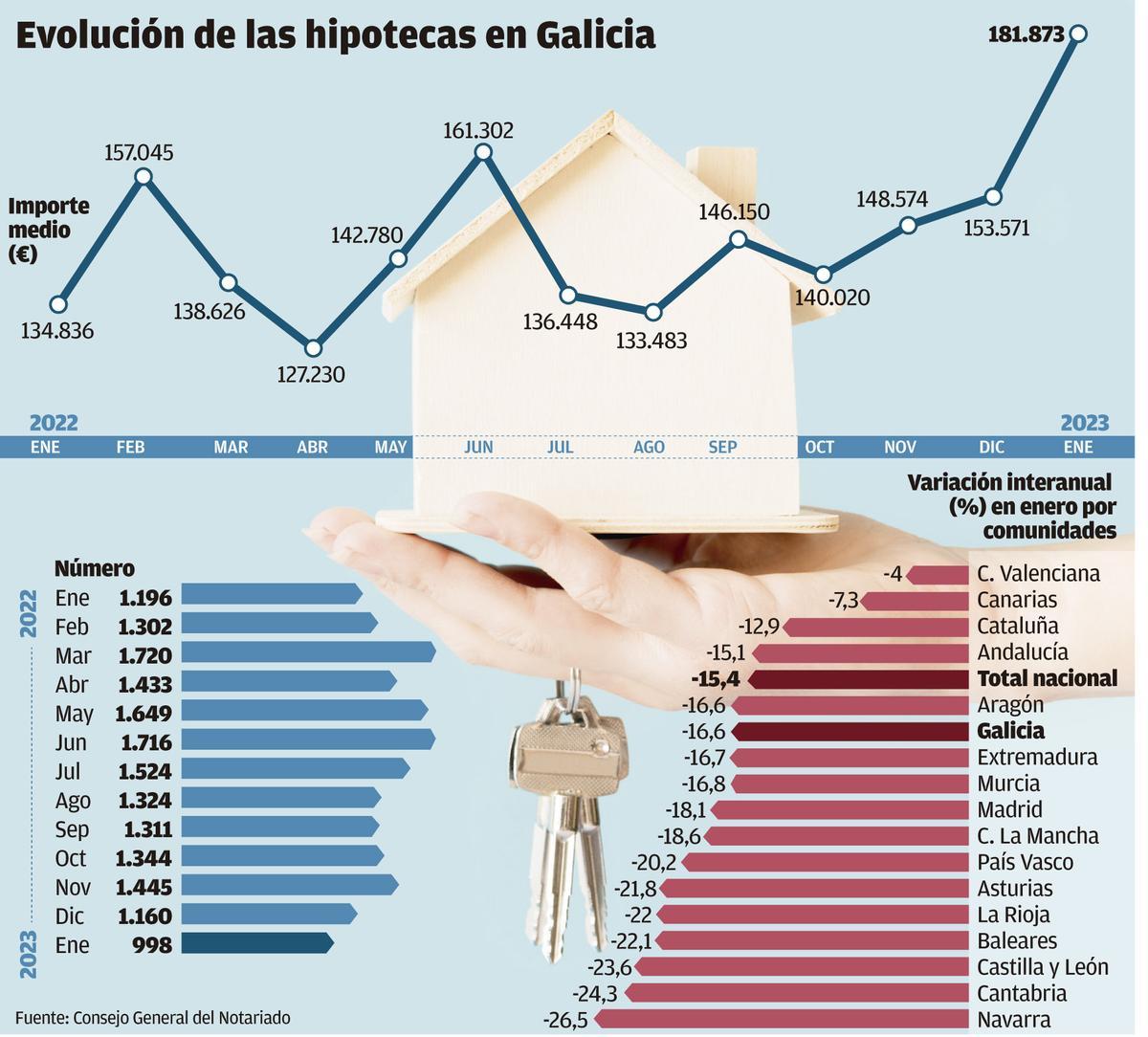

La concesión de nuevas hipotecas bajó casi un 17% el pasado enero en Galicia. Se firmaron 998, el menor número de los últimos dos años, según el balance provisional del Consejo General del Notariado. De ese total, 698 fueron para la adquisición de vivienda, un 16,2% menos que en enero de 2022; y otras 300 se destinaron a la compra de terrenos u otro tipo de inmuebles, con un descenso del 17,4%. Ninguna comunidad escapa del cambio de tendencia después del boom vivido en los tres últimos años por el inesperado efecto de la pandemia en el sector. Fue de los primeros en recuperar la velocidad de crucero por la creciente demanda de espacios más abiertos e, incluso, segundas residencias, una vez superado el mazazo de la primera ola del COVID-19 y las durísimas semanas de confinamiento domiciliario. Con el importante sobreahorro acumulado por las familias —más de 3.700 millones de euros en Galicia sólo durante abril y junio de 2020— y los tipos de interés todavía en mínimos históricos, el mercado volvió a cifras de operaciones y de hipotecas inéditas casi desde el estallido de la burbuja. En otro escenario totalmente diferente, los créditos mermaron un 15,4% en el conjunto del país en enero. Los descensos llegaron al 26,5% en Navarra; al 24,3% en Cantabria; un 23,6% en Castilla y León; y alrededor del 22% en Baleares y La Rioja. Comunidad Valenciana y Canarias fueron los territorios con menor descenso, el 4% y el 7,3%, respectivamente; seguidos de Cataluña (12,9%) y Andalucía (15,1%).

Las hipotecas empezaron a contenerse en septiembre, coincidiendo con uno de los repuntes más intensos del euríbor que pasó del 1,249% al 2,233% —prácticamente un punto arriba— en sólo un mes. En el caso de Galicia, el primer retroceso interanual en la formalización de los créditos se registró en noviembre, un 8,8% menos; y en diciembre la bajada se agravó hasta el 22,3%.

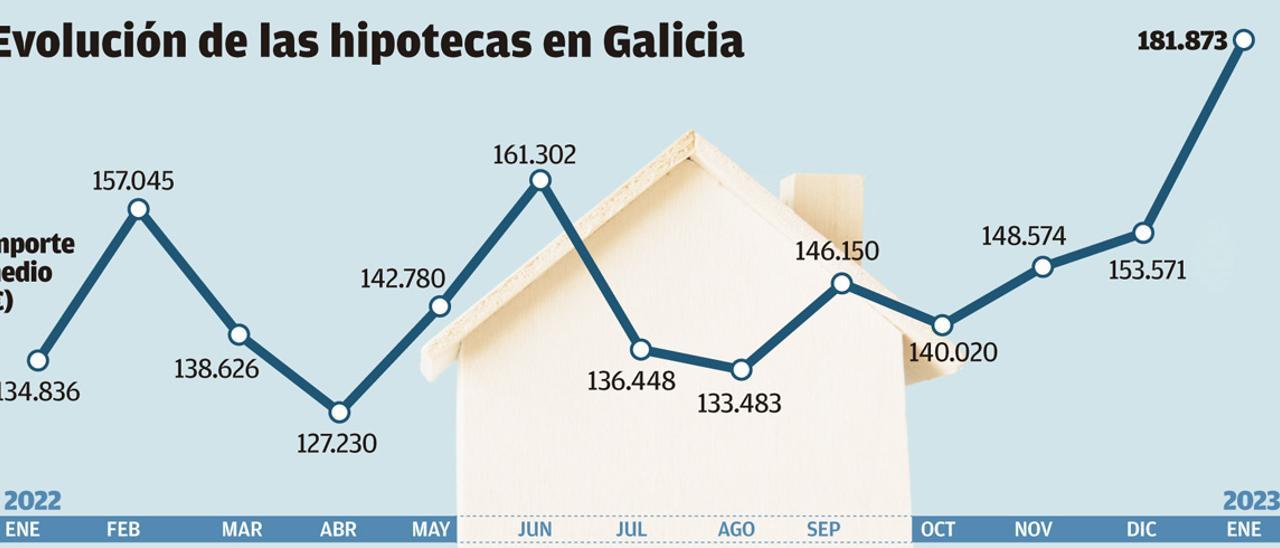

El importe medio de las nuevas operaciones en la comunidad ascendió a 181.873 euros tras un incremento del 35% respecto a hace un año, influido por la notable subida del 79% de la cuantía de las hipotecas para bienes que no son vivienda (328.557 euros). En la financiación para pisos y casas, la media fue de 118.337 euros, un 3,8% más que en enero de 2022, según el Consejo General del Notariado. El 39% de las compras de vivienda se formalizaron con un préstamo (en todo el Estado suponen el 46,6%), que cubre alrededor del 73,2% del precio del inmueble.

Los precios sí esquivan, al menos de momento, la coyuntura del subidón de los tipos de interés y la merma de la renta de los hogares por culpa de la inflación. El coste de la vivienda libre subió una media del 7,4% en 2022, su noveno repunte anual consecutivo y su mayor alza desde 2007, cuando el precio aumentó un 9,8%, según el Índice de Precios de Vivienda (IPV) publicado ayer por el Instituto Nacional de Estadística (INE). El incremento del pasado ejercicio duplicó el avance de 2021 (3,7%), tras los fuertes encarecimientos tanto en inmuebles nuevos (7,9%), como usados (7,3%). El alza en Galicia fue del 6,6% —el 7,6% en la vivienda nueva y 6,4% en la usada—, el mayor incremento también desde 2007.

Los portales inmobiliarios consultados por Europa Press ayer tras conocerse la evolución de los precios el año pasado descartan una tregua del mercado. “No se prevén bajadas significativas en el precio”, según Fotocasa, que ve difícil una corrección debido a las tensiones entre la oferta y la demanda, ya que el interés por la compra sigue elevado y la oferta de vivienda se redujo a lo largo de 2022.

Idealista recalca que los precios crecieron por debajo de la inflación, si bien tanto las compraventas como los precios mantuvieron una tendencia alcista. Pronostica un 2023 de aumentos de precio superior al IPC, sobre todo en grandes mercados como Madrid.

Pisos.com precisa que el incremento de los precios ha variado según los territorios, aunque admite que a lo largo de 2022 se consolidó “una tendencia al alza”.

Suscríbete para seguir leyendo

- El gemelo de Inditex que vigila el clima

- SolarProfit, con una sede en Arteixo, anuncia preconcurso de acreedores un día después de presentar un ERE

- La patronal de los panaderos de A Coruña recurre al Supremo la subida de salarios del 19%

- Abanca abre la guerra de los depósitos a plazo: ofrece intereses entre el 2,45% y el 2,80%

- Multan a cuatro aerolíneas ‘low cost’ por cobrar el equipaje de mano

- Galicia incumple sus objetivos de energía renovable por la parálisis de la eólica

- El Superior sentencia que 2.000 panaderos de la provincia de A Coruña cobren un 19% más

- Unos 140.000 gallegos trabajan de noche y dos de cada diez fichan en domingo