Han pasado seis años desde que el primer neobanco aterrizara en España, fue Revolut, y su llegada supuso el inicio de una nueva era en el mercado de la banca digital. Después llegó N26, Vivid, Bnext, Wise, Rebellion Pay y un largo etcétera que ha contribuido a que los consumidores se familiaricen con este concepto de "entidades completamente digitales que ofrecen sus servicios de manera totalmente online", explica Lola Chicón, CEO y fundadora de Smartme.

En estos años la evolución de los neobancos ha sido constante, llegando a experimentar su mayor crecimiento impulsadas por la pandemia. De hecho, su cuota de mercado ha pasado del 18% en 2019 a 29% en 2021, lo que supone un crecimiento del 62% en los dos últimos años. "La pandemia obligó a muchas empresas a volverse más digitales, pero la neobanca ya tenía recorrido este camino, pues son empresas que nacieron de manera 100% digital y online. (...) Han sido capaces de sobrellevar la pandemia mucho mejor que otras compañías más tradicionales", comenta Chincón.

En este sentido, la aparición de las fintech supuso un aumento de competencia en un sector que antes monopolizaban los bancos tradicionales. "La neobanca es un soplo de aire fresco en este mercado. El mercado financiero y de la banca tradicional es un mercado muy arraigado, formado por empresas con años de historia", afirma Chincón que se muestra convencida de que los neobancos ejercen "una presión para la modernización de la banca".

No obstante, este despegue no habría sido posible sin la consecuente digitalización de los clientes, también impulsada, en cierta medida, por el covid. "Los clientes se han acostumbrado a operar por Internet y los neobancos ofrecen toda su operativa en línea", razona Javier Mezcua, experto en Bancos y Cuentas de HelpMyCash. Este factor se refleja en que es entre los jóvenes de entre 25 y 34 años donde este modelo bancario está más extendido, con un 34% de cuota. "Los neobancos nacieron como la banca para millennials, una generación decepcionada con las marcas tradicionales, que no quiere ir a sucursales ni hacer colas, y que prefiere realizar sus operaciones a través de una 'app' en su teléfono móvil", asegura a su vez Chicón.

Comisiones cero

Otra de las claves en las que se basa el reciente auge de los neobancos es en su política de comisiones cero. Al operar de manera completamente digital, este tipo de bancos consiguen ahorrar costes, lo que se traduce en una reducción completa de las comisiones, cobros por servicios muy bajos o en ocasiones, inexistentes. Además, por su uso de la tecnología pueden ofrecer un alto nivel de personalización en los productos que ofrecen a sus clientes.

Sin embargo, no todo es positivo y los neobancos presentan algunos inconvenientes. "La mayoría de los neobancos no operan con licencias bancarias, sino con licencias de Entidad de Dinero Electrónico (EDE) por lo que no pueden ofrecer algunos productos que por ahora son exclusivos de las entidades bancarias, por ejemplo todo lo relacionado con crédito", explica Chicón que se muestra convencida de que esta desventaja desaparecerá más pronto que tarde, ya que "algunas de ellas ya buscar acreditarse como entidades bancarias y ofrecer estos servicios". Muestra de ello es la reciente noticia de que algunas fintechs están evolucionando para ofrecer a sus clientes la posibilidad de domiciliar sus nóminas y recibos sin comisiones. "Esta nueva ventaja les servirá para captar más clientes. Además, es un intento para dejar de ser una cuenta secundaria y convertirse en la cuenta principal de muchos usuarios que hasta ahora veían a los neobancos como un complemento para su operativa diaria", afirma Mezcua.

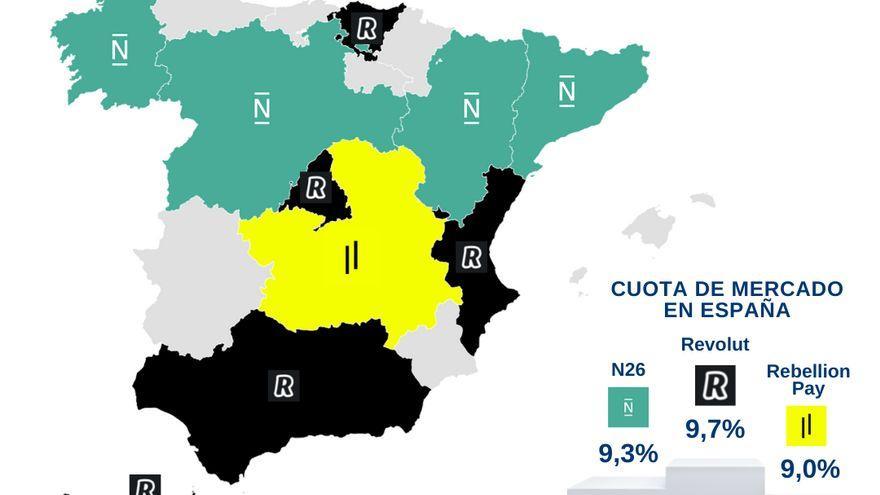

Diferentes neobancos, distinta evolución

Como resulta lógico, no todos los neobancos surgidos en estos años han tenido la misma evolución. Así, Revolut es quien acapara la mayor cuota de mercado en 2021 (10%), seguida de N26 (9,3%), Rebellion Pay (9%) y Bnext (4,8%), según señala un estudio de Smartme. Además, la española Rebellion Pay destaca con un crecimiento del 172% entre 2019 y 2021, mientras que Bnext es la única de las analizadas que pierde un 48 % cuota de mercado respecto a 2019. "El auge de Rebellion Pay se debe a que muchos usuarios les da seguridad el hecho de que sea una compañía española, simplemente por el hecho de que el IBAN de la cuenta que pueden crearse sea español", explica Chicón a la vez que achaca el descenso de Bnext al cambia de su estructura de negocio en el que reserva sus mayores ventajas a los clientes premium.

Por comunidades autónomas

La evolución de los neobancos en las distintas comunidades autónomas ha sido algo desigual. De este modo, Canarias es la que cuenta con un mayor porcentaje de personas que utilizan estas aplicaciones, un 37%. En el lado contrario se sitúa País Vasco, con un 19%. "Es muy posible que en zonas donde los grandes bancos no están tan arraigados como es Canarias haya más posibilidades de encontrar usuarios más propensos al cambio. Por el contrario, en zonas como el País Vasco es fácil encontrar que la población tiene una relación más estrecha con su banco de toda la vida", analiza Chicón.

Proyección futura

Respecto a lo que les espera a los neobancos en un futuro, ambos expertos coindicen en que dependerá de su capacidad de consolidarse como entidad bancaria entre los consumidores y en el mantenimiento de su política de costes bajos. "Su futuro también dependerá de si mantienen su política de costes bajos que tanto ha gustado a sus clientes. Y, lógicamente, de si la banca tradicional es capaz de hacerles frente", finaliza Mezcua