PharmaMar se pone en manos de Zepzelca para dar otro gran salto

La farmacéutica española que pasó al primer plano con Yondelis espera dar otra vez la campanada con un fármaco que combate el cáncer de pulmón

Aprobado en Estados Unidos y a la espera en Europa, la compañía se consolida como una de las grandes inversoras en I+D

José María Fernández Sousa-Faro, en los laboratorios de PharmaMar, en la localidad madrileña de Colmenar Viejo. / Alba Vigaray

Martí Saballs / Juan Carlos Lozano

“Creo que en el mar hemos encontrado un filón”. José María Fernández Sousa-Faro, fundador y presidente de PharmaMar, se muestra convencido en una entrevista con activos de que la empresa repetirá con Zepzelca, su nuevo tratamiento contra el cáncer, la historia de Yondelis. Este antitumoral contra el sarcoma y el cáncer de ovarios situó en 2007 a la compañía en el mapa de las farmacéuticas internacionales.

Zepzelca, cuyo compuesto es lurbinectedina, es un fármaco contra el cáncer de pulmón de célula pequeña, “el más agresivo”, que ya está aprobado en EEUU y en otros 13 países y que, según la empresa, debería estar aprobado en Europa por la Agencia Europea de Medicamentos (EMA) en un plazo no superior a dos años: “La compañía dará un salto muy importante”, cuando esto ocurra, afirma.

PharmaMar se pone en manos de Zepzelca para dar otro gran salto / LOC

Para comprender el impacto que ya tiene y puede llegar a tener Zepzelca, hay que echar la vista atrás, hasta 2007, cuando Yondelis fue aprobado en Europa como medicamento contra el sarcoma: “Ese hito es histórico”, relata Fernández Sousa-Faro. “Esa fue la primera vez que se logró la aprobación de un fármaco de origen marino para el tratamiento del cáncer y la primera vez que se logró la aprobación de un fármaco español. Para nosotros fue un antes y un después, porque antes se trabajaba con la hipótesis de que en el mar encontraríamos medicinas, pero ese día se demostró que sí”. La hipótesis de Fernández Sousa-Faro es en realidad el factor diferencial de PharmaMar, que empezó los ensayos clínicos con Yondelis en 1996 y que hace ahora las cosas de forma muy parecida a como las hacía entonces. “Cuando se fundó la compañía se sabía que los organismos terrestres podían dar muy buenas medicinas, como la penicilina, pero no había nada de origen marino. Y como en el mar habitan el 80% de las especies de este planeta y la superficie del planeta está cubierta en más de un 70% por agua —prosigue Fernández Sousa-Faro— pensamos que ahí había una oportunidad”.

Más de 70 millones a I+D

La oportunidad de la que habla el presidente de PharmaMar se traduce en una empresa que en 2022 tuvo unos ingresos de 196 millones de euros pero que sobre todo destinó el año pasado 83,4 millones a I+D (más del 40% de los ingresos) y que en los nueve primeros meses de este año ya suma otros 70,3 millones dedicados a la innovación. “Ahora mismo somos la primera o la segunda empresa española que más invierte en I+D por empleado, 172.000 euros”, resalta orgulloso Fernández Sousa-Faro. Pero hay que hacer un análisis de los beneficios para entender el impacto de los descubrimientos en la cuenta de resultados.

En 2022, la compañía (que cotiza en el Continuo pero que llegó a formar parte del Ibex y tiene un valor de mercado de 640 millones) tuvo un beneficio neto de 49,3 millones. En los nueve primeros meses ha ganado ocho millones, el 82% menos que en el mismo periodo del año pasado, lo que avanza un drástico recorte de resultados en el ejercicio. La explicación, aparte de las abultadas inversiones en I+D, es la introducción, por parte de las autoridades sanitarias europeas, de productos genéricos que hacen un trabajo similar a Yondelis. Estos genéricos han impactado de lleno en la aportación del fármaco, que ha tenido unas ventas netas de 20,5 millones a 30 de septiembre, menos de la mitad que hace un año, cuando sumó 52,2 millones.

Luis Mora, director general de Oncología, Virología e Identificación Genética, explica: “Tenemos dos medicamentos que deberían ser el tractor de la compañía, Zepzelca y Aplidina”. Del segundo se puede decir que está en fase más preliminar. Pero Zepzelca es la gran esperanza. José Luis Moreno, director de Relación con Inversores y Mercado de Capitales, afirma que a Zepzelca “le falta ese otro gran salto que debería ser en 2025”

Pero el fármaco ya suma. Según la empresa, los ingresos en Europa alcanzaron los 26,1 millones en los nueve primeros meses de 2023, el doble que un año antes. Además, hay que tener en cuenta que PharmaMar firmó en 2019 un acuerdo con la irlandesa Jazz Pharmaceuticals para la comercialización de lurbinectedina (el compuesto de Zepzelca) en EEUU. Estos ingresos en EEUU, que incluyen principalmente los royalties que paga Jazz, fueron de 35,5 millones en los nueve primeros meses. Como desmenuza Mora, “es un acuerdo de 1.000 millones distribuido en 200 millones que nos entregaron a la firma y otros 100 millones con la aprobación del compuesto. Además, estamos cobrando royalties y tiene otros pagos que se van devengando”.

La pregunta ahora es obligada: ¿por qué Europa no ha aprobado aún Zepzelca si ya está aprobado en EEUU y otros países? “Zepzelca se aprobó por la Food and Drug Administration (FDA) de EEUU en 2020 con priority review [un procedimiento acelerado que se aplica a medicamentos que pueden ofrecer avances significativos o que cubren necesidades terapéuticas en las que no hay otras opciones]”, explica el presidente de la empresa. Este procedimiento, de hecho, trata de incentivar los tratamientos para combatir lo que el Congreso de EEUU denomina como cánceres recalcitrantes: páncreas, pulmón de célula pequeña y tumores cerebrales. Y no solo está aprobado en EEUU, sino en países como Suiza (que lleva un procedimiento diferente a la European Medicines Agency, EMA, europea), Canadá, México, Australia, Corea, Israel…

Mora añade: “Nos hemos reunido con diferentes agencias y nos han dicho que tenemos que hacer otro ensayo, que estamos haciendo, para presentarlo. El problema es que los pacientes tardarán más en recibirlo”. Según explica Moreno, “Zepzelca ha revolucionado todo, porque en el tratamiento de cáncer de pulmón de célula pequeña, que es el más agresivo, no ha habido muchos avances salvo este. Hay esperanza en prolongar la vida del paciente y además con calidad de vida porque no tiene un montón de efectos secundarios que se dan con otros tratamientos”.

Mora profundiza: “La FDA y la EMA tienen criterios diferentes. No es que unos sean más exigentes o más ortodoxos que otros. Hay que decir que en la EMA casi no hay oncólogos especializados y en la FDA no solo hay oncólogos, sino especialistas por tumores, con lo que la visión de la enfermedad es mucho más profunda”. Fernández Sousa-Faro se muestra mucho más incisivo: “Esto ocurre porque en Europa el tema es muy político. Como hay 27 países cada uno tiene que mandar un experto, que puede ser experto en dermatología, en farmacología… y puede ser que al final ninguno de los expertos o solo uno sepa de cáncer. Entonces, para tratar de corregir ese problema encargan durante un año o dos a compromisarios de su país que con expertos de su país analicen el fármaco. Pero luego pueden venir esos dos expertos proponiendo una cosa y el resto, sorprendentemente, resolver en sentido contrario”.

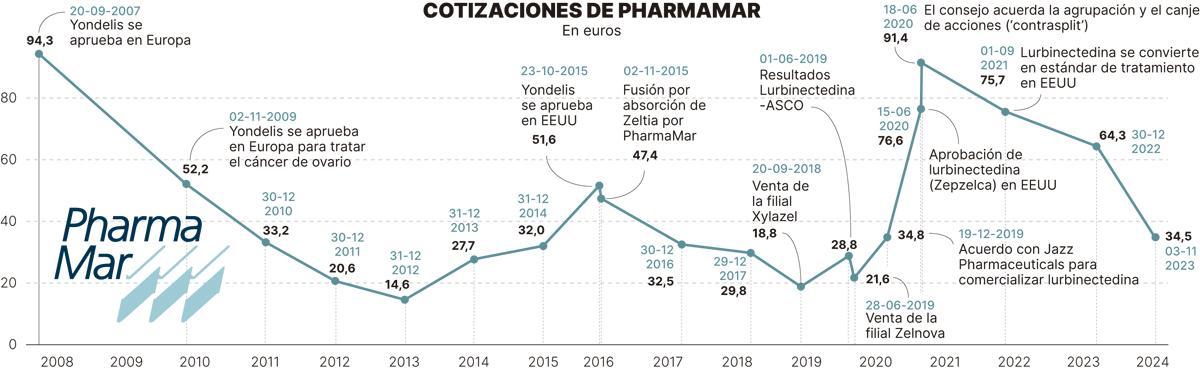

A las trabas burocráticas se suma la complejidad de medir en términos de cotización bursátil el impacto de los medicamentos. Fundamentalmente porque la bolsa recoge las expectativas, es decir, que se adelanta al momento en el que un fármaco es aprobado, pero sufre a partir de ahí. Moreno indica, en referencia al impacto de Zepzelca a nivel bursátil, que ya “hay una parte del mercado que lo ha recogido. Pese a todos los altibajos últimos desde el cierre de 2018, la compañía vale el doble”.

En el gráfico se puede observar que en 2018 la acción cotizaba a menos de 19 euros por acción. Los títulos escalaron a más de 90 euros aprovechando la aprobación de lurbinectedina en EEUU, momento en el que la compañía decidió una agrupación de acciones. Ahora, PharmaMar se mueve en los 34 euros.

Suscríbete para seguir leyendo

- Primeras sentencias que ordenan desahuciar a inquilinos en Cambre a pesar de que pagan

- Estos son los dos pueblos más felices de Galicia: los únicos en el top35 de España

- El artilugio todoterreno de que está arrasando en Lidl cuesta solo 4,99 euros

- Crystal Fighters, cabeza de cartel del Noroeste, al que se unen The Rapants y Fillas de Cassandra

- Al menos dos heridos en una estampida causada por un incidente en Alvedro

- Nájera explora el mercado

- Ximo Navarro, a cerrar la inestabilidad

- El pleito por las expropiaciones del castro de Elviña sienta jurisprudencia en toda España